MENU

CLOSE

一、智能制造是時代必然,是企業再造

1.推動智能制造是時代的必答卷

極高的戰略定位,有力的政策支持。當前,面對百年未有之大變局,制造業成 為大國博弈新焦點,全球產業鏈加速重構,科技和產業競爭日趨激烈。隨著《“十四五”智能制造發展規劃》、《“十四五”信息化和工業化深度融 合發展規劃》等頂層規劃和相關政策支持穩步落地,智能制造在我國有望實現 進一步發展,其所引領的產業新浪潮也已然到來。同時,在美國、德國、日本等發達國家近年來發布的制造業發展戰略中,也不約而同地,將智能制造作為產業高質量發展的重要抓手,并力圖借此搶占全球制造業未來制高點。那么,智能制造究竟是什么?能帶來什么新變化?為何我國和世界各國均將其提升至國家戰略高度呢?

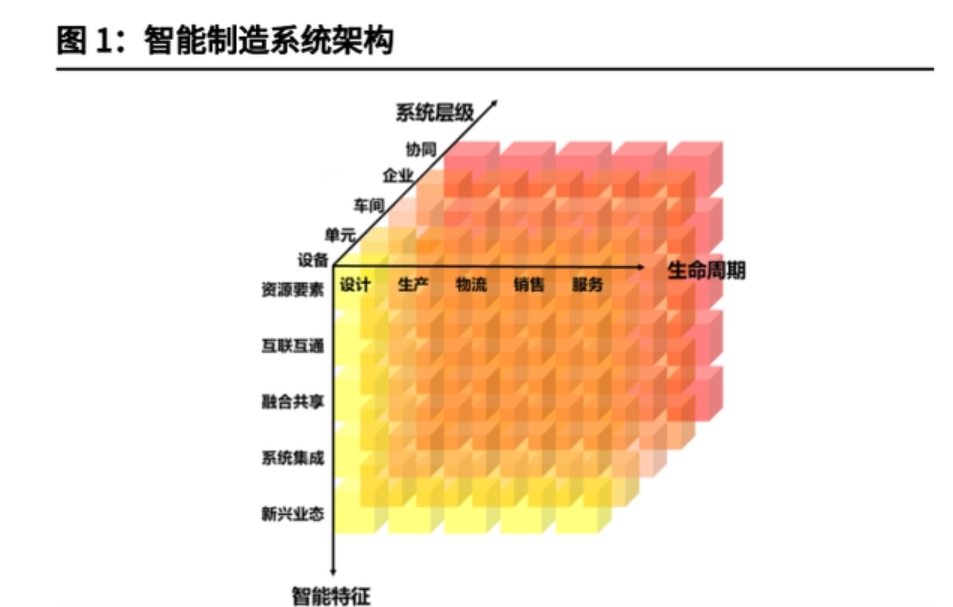

廣闊的發展前景,曲折的前進道路。根據《智能制造發展規劃(2016-2020 年)》,智能制造是基于新一代信息通信技術與先進制造技術深度融合,貫穿于設計、生產、管理、服務等制造活動的各個環節,具有自感知、自學習、自決策、自執行、自適應等功能的新型生產方式。然而,上述內容只描述了智能 制造廣闊的發展空間和其所引領的深刻變革,在智能制造的實際落地過程中, 仍需分步驟分階段,解決諸多共性和特性問題。具體來看,智能制造由自動化、數字化、網絡化和智能化四大要素組成。自動化是實現流程標準化、信息可采集的技術基礎;數字化是充分利用數據要素, 實現企業全流程再造的必經之路;網絡化是推動端到端全場景互聯,重塑價值鏈環節的連接紐帶;智能化是轉向智能決策支持,賦能產業革命的最終目標。在智能制造由愿景變為現實的過程中,上述要素的演進并沒有絕對的先后順序,而是需要相輔相成、螺旋前進。其中,為實現自動化所需的軟硬件升級, 是相對容易滿足的必要條件,而為完成數字化轉型所必須實現的企業再造,是當前難點和成敗關鍵。

時代的必然趨勢,未定的演變方向。當前我國發展內在產生和外在面臨的安全風險均在上升,從國內情況看,我國科技自立自強存在諸多“卡脖子”問題, 能源安全和產業轉型等各類問題仍然凸顯。從國際形勢看,中美關系進入指標對抗期、矛盾激化期,對華施壓、與華“脫鉤”等政策力度不斷加大,為避免陷入陷阱,把握戰略主動,也需要統籌好發展和安全兩件大事。中美方面,隨民主黨在中期選舉中失去對國會的絕對掌控地位,拜登政府內政騰挪空間收窄,預計將延續“靈活鷹派”外交策略,加大對我國產業圍堵和技術封鎖力度。美國白宮所圈定的四大供應鏈,半導體制造和先進封裝、大容量電池、關鍵礦物和材料,以及醫療用品和原料藥,是白宮構建供應鏈安全,不斷“施加高墻”的核心領域。在落實方式上,美國將以其主導的“美日競爭力和彈性伙伴關系”、“印太經 濟框架”、“四方芯片聯盟”等為抓手,不斷拉攏盟友,構建“排華”封閉圈子,打造對華封鎖“小院高墻”。

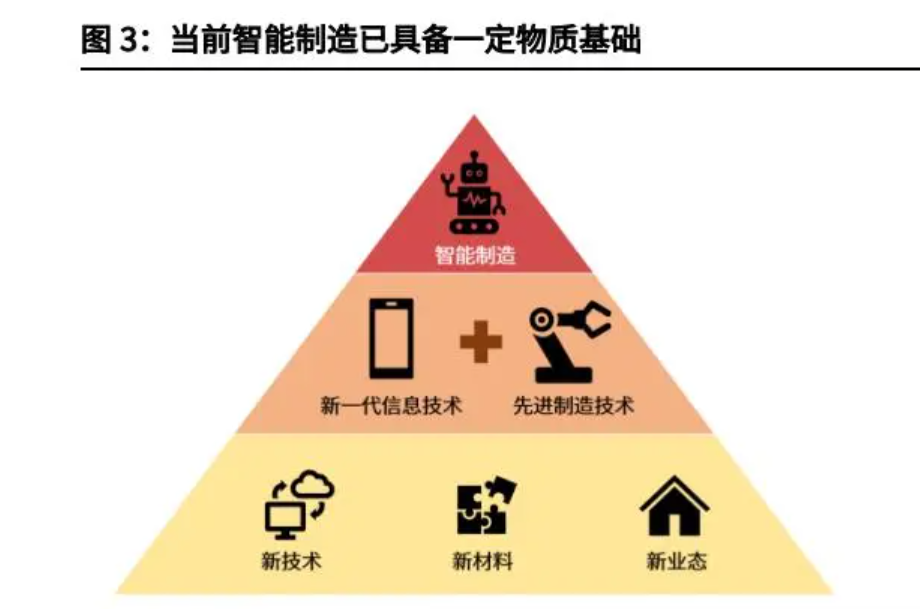

智能制造是統籌發展與安全的重要抓手。一是,智能制造將以“鼎新”帶動 “革故”,以增量帶動存量,推動產品價值創造、企業組織形態和產業生態系統發生根本性改變,助力我國產業安全問題的解決;二是,智能制造引發的供需良性循環,將帶動相關產業的科技創新,提升全要素生產率,助力我國科技安全問題的突破;三是,智能制造將成為實現碳達峰碳中和的重要抓手,幫助企業減少能源消耗,優化資源利用,助力我國能源安全問題的緩解。軟硬件方面,智能制造已不再是空中樓閣,但亦步亦趨還是另辟蹊徑,仍待抉擇。隨著我國企業在新一代信息技術、先進制造技術等方面不斷取得突破,企業發展模式的顛覆性改變將得到有力支撐,為智能制造由理想化作現實提供了歷史機遇。然而,新產業、新模式的層出不窮,也對我國企業發展道路的選擇提出了全新挑戰,是把發達國家成功企業的發展經驗奉為圭臬,還是結合時代背景和客觀條件求新求變,將成為我國企業破繭成蝶前所需跨越的一道難關。

需求驅動方面,近年來消費互聯網的興起,帶來了客戶消費習慣的顛覆性改變。傳統方式下產品的長迭代周期,難以滿足消費者日益多元化且快速變化的需求,倒逼企業進一步踐行以客戶為中心的發展理念,并將關注點轉向使產品真正落地的生產環節。另一方面,消費互聯網所孕育的大數據、云計算和人工智能等產業,也將成為智能制造發展的堅實基礎。但是,消費互聯網和智能制造之間,仍然存在本質區別,前者意在提升產品和服務的使用體驗,而后者聚焦產品和服務帶來的價值創造,這一模式和思維上的顯著差異,使得從消費互聯網向智能制造的經驗轉移道阻且長。智能制造有無比強大的時代驅動力,但也必須不斷開辟新發展道路。

2.智能制造的本質不是技術革命,而是企業再造

智能制造不是烏托邦,但也不是康莊道。智能制造與傳統制造截然不同,引入相關軟硬件只是前奏音,對企業組織形式和價值創造方式的顛覆性改變才是主旋律。智能制造有其時代必然性,但其所引發變革的深遠歷史意義,決定了對智能制造實際效果的評價,不能只關注短期,而需要放眼長遠。智能制造不是一場百米跑,而是一場馬拉松。是個性化,而不是標準化。智能制造必須從明晰企業戰略出發,理清企業運營流程,重塑企業管理架構,并結合企業內外部實際情況,蹄疾步穩,最終形成個性化的解決方案。短時間、局部性的資本投入不可能對企業帶來根本性改變,引入標準化的軟硬件也只能在中短期內幫助企業學習成熟經驗、提升運營 效率,而不能直接帶來企業價值重塑。降本增效是共性需求和短期目標,企業再造才是獨有特色和長期愿景。是乘法,而不是加法。智能制造是一項系統工程,涉及企業內部生產經營全流程,乃至整個產業生態系統的轉型升級。智能制造的發展,不僅僅依賴于軟硬件的簡單堆砌,而是必須以不同環節、不同主體間的高效聯動所產生的乘數效應為基礎。相應地,企業確定啟動變革的具體環節更難,實現數據充分利用所需打通的難點堵點更多,需要平衡協調的利益關系也更廣,且任何一個環節的短板,都有可能導致落地實效不及預期。

是企業再造,而不只是技術革命。智能制造的發展重點,不在于各環節的新技術引進,而在于企業能否抓住時代機遇,實現自我重塑。技術對于企業的賦能效果如何,最終取決于企業戰略、管理架構和業務流程能否提供有力支撐和廣闊舞臺。因此,智能制造的本質不只是技術革命,資金投入可以直接提升軟硬件的技術水平,但不能直接提升企業創造新價值的能力。企業對自身的認知和變革,才是智能制造實際成效的決定性因素。總結來看,智能制造個性化要求高、涉及范圍廣、變革程度深,不僅需要企業在發展戰略和業務流程上不斷推動變革,也需要政策進行合理引導和有力扶持。智能制造將重塑過去數十年全球產業分工的微笑曲線,生產環節將不再是 可替代、可轉移的低端環節,而是將成為企業產品力、產業競爭力的重要組成部分,成為高質量發展的必由之路。在此過程中,需要政府與企業同心戮力, 在核心技術攻關、應用經驗推廣、產業生態建設等方面開創新模式,建立新機制。

二、各國智能制造發展戰略和難點堵點有何異同?

1.智能制造面面觀:有先發優勢,但無絕對優勢

無論在國家政策層面,還是企業戰略層面,都不存在智能制造應如何發展的標準答案。從以美國和德國為代表的發達國家智能制造規劃來看,各國在政策導向上,均傾向于充分發揮自身現有優勢,力爭在領先環節實現突破,隨后借助外溢效應,最終實現全環節、全產業的變革。展開來看,德國選擇以設備智能化帶動產業智能化,以充分發揮自身在全球生產制造環節的絕對優勢;與之相反,美國選擇以產品和服務智能化帶動產業智能化,也是基于美國在全球消費互聯網領域的龍頭地位。兩國政策導向看似不同,實則是求同存異,也將是殊途同歸。

然而,自各國相繼提出各自的智能制造發展規劃以來,智能制造在各國不同產業的落地嘗試已近十年,但總體進度仍難言樂觀。由于智能制造具備個性化要求高、涉及范圍廣等特性,決定各國智能制造實施效果的關鍵,往往不是長板,而是短板。彌補短板的重要性和艱巨性,將在推進智能制造的過程中不斷顯現,也不再只是通過資金投入就能加以解決,而是需要全社會、全產業的共同努力。無論是在制造業仍顯大而不強的我國,還是看似在生產環節執全球之牛耳的德國,或是居于產業微笑曲線兩端的美國,都在推進智能制造的過程中,遇到了各類共性和特性問題。

2.我國發展智能制造的難點堵點在企業端

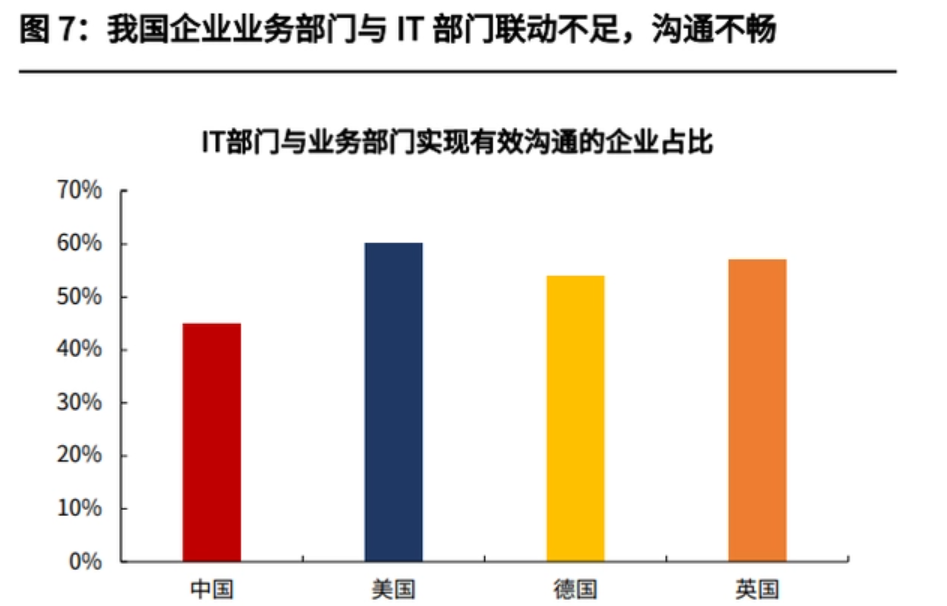

資本投入不足,內部溝通不暢,落地效果不佳等問題,在我國尤為突出。根據德國 MHP 咨詢公司發布的《工業 4.0 晴雨表》(2021),在數字化轉型投入方面,來自中美德英四國的 776 家受訪企業中,有 80%以上表示有待加強。具體來看,企業內部對數字化轉型的必要性以及預期效果的認知不統一,使得圍繞轉型的相關爭議和消極應對變革的官僚主義,成為阻礙進一步投資的主要原因。這一現象在我國尤為嚴重,我國受訪企業中,表示具備足夠數字化預算的企業占比僅為 25%,相當于發達國家水平的一半。究其原因,我國企業基礎設施、 組織架構和產品質量的良莠不齊,使得企業必須從清晰的自我剖析出發,自主決定開啟轉型的具體環節,而難以簡單使用在轉型過程中表現突出的領軍企業經驗,這也加劇了圍繞轉型必要性和實際效果的爭議。在挖掘實際需求和痛點問題以應對這一挑戰時,我國企業又會遇到內部溝通不暢的阻礙。

由于智能制造的推進涉及生產、銷售和 IT 等多部門,部門間的信息溝通效率和通力合作程度,是充分挖掘企業實際需求,并決定企業數字化改造發力方向和 實際效果的重要因素。在這一方面,雖然各國都多少存在業務部門和 IT 部門溝通不暢的問題,但我國相較于發達國家仍有差距。這一痛點問題的解決不僅需要自上而下的戰略設計和組織變革,也需要企業內部基礎設施的有力支撐。在企業內部基礎設施方面,各國數字化改造的過程中,都多少受到了原有 IT 基礎設施水平不足的限制,而我國企業在這一方面遇到的阻礙更大。一方面,企業生產、采購、財務等系統間數據缺乏互通互聯性,導致信息孤島問題的產生,因此各部門之間的信息溝通不暢不僅是組織架構的欠缺,也是客觀支撐條件的不足。另一方面,企業內部流程、資源和培訓的缺失,也使得技術引入易而見效難, 轉型開啟易而落實難。企業在購置信息系統和設備時,往往缺乏對自身實際條件的充分考量,也缺乏對項目實施難度和周期的足夠認知。轉型不見效往往并非因為技術無用,而是源自基礎不牢。

轉型動機不一致,導致轉型效果不一致,西方謀發展,我國重增效。在遭受疫情帶來的供應鏈沖擊后,各發達國家紛紛反思過度依賴單一產地和市場所帶來的負面影響,并利用向智能制造的轉型契機,積極開拓全球新市場和新客戶。相比之下,多數中國企業對全球市場的拓展仍有所不足。這一方面是由于我國部分產品的全球競爭力仍有待提升,另一方面也是由于我 國企業組織架構對全球化發展的支撐不夠。但從中長期來看,以不斷推進智能化改造為基礎,在立足國內市場的前提下,積極參與全球競爭,才是中國企業不斷提升自身實力的最佳途徑。智能制造必定要求企業再造,降本增效不是目的,而是結果,我國企業往往謀其中,得其下。

3.德國數據基礎薄弱,美國應用場景不足

德國:數字化、網絡化相對落后,掣肘轉型進度

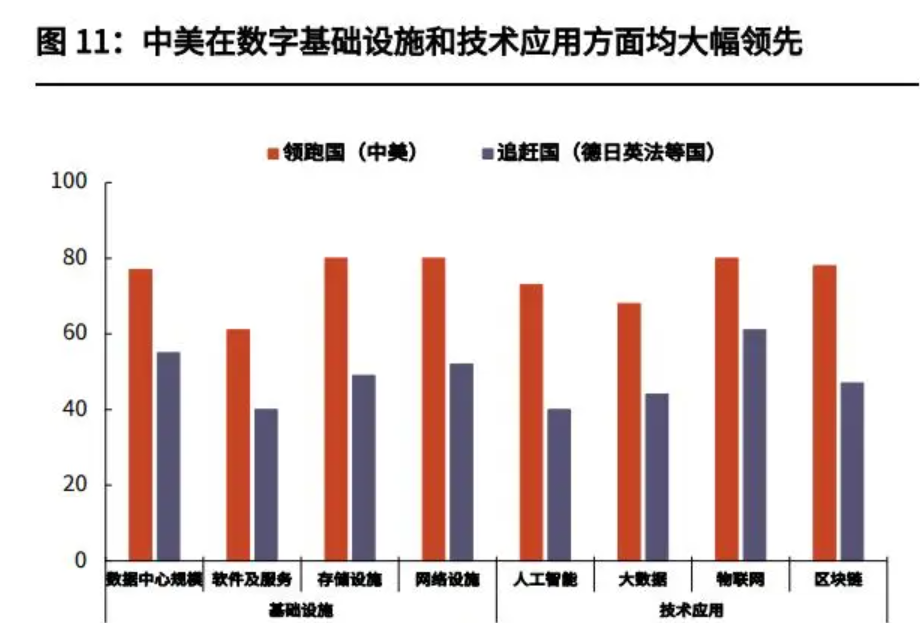

如果說我國智能制造短期推進受阻的關鍵,在于制造業綜合水平有待提升,局部短板有待加強,則制造業居于全球頂尖水平的德國,在引領智能制造浪潮時,理應進展順利。但從實際情況來看,盡管德國從頂層設計上,充分結合自身需求,將發展重心落在智能硬件和智能工廠之上,然而智能制造對于互通互聯的全面性要求,仍然使得德國企業在推進智能制造時遭遇困難。具體來看,數字化和網絡化基礎有限,成為德國實現智能制造轉型的最大掣肘。從相關技術的發展程度來看,德國計算力指數遠落后于中美兩國。無論是數據中心、網絡建設等基礎設施,還是人工智能、大數據等實際應用的落地情況,德國均與中美兩國存在較大差距。數據傳輸和分析運算的速度和質量雙雙受限,導致德國企業的智能化進展多局限于企業內,而無法通過高效互通互聯,充分發揮外溢效應,這也限制了智能制造的進一步深化發展。從企業角度來看,一方面,德國的傳統優勢行業在于機械、化工、汽車等領 域,并已形成了一套行之有效的生產體系。由于產品短期內難以被替代,升級需求也相對較低,因此智能制造帶來的賦能效應也相對有限,導致企業投資意愿有所不足。另一方面,德國中小企業也遇到了與我國類似的問題,一是受限于資金和技術不足,數據安全難以保證,使得部分企業不愿意貿然開啟數字化轉型;二是復合型人才的缺失導致智能制造的應用效果不佳,推廣效率低下。

美國:產業結構失衡,生產環節薄弱,拖累轉型效率

上世紀七十年代以來,由于要素成本上升、資本回報率下降等原因,美國開始將中低端制造業和中高端制造業的生產環節移向本土之外,導致制造業占美國 GDP 比例出現持續下滑,但這并不直接意味著美國產業空心化。美國制造業仍然活躍于全球產業浪潮之巔,在信息技術、航空航天、生物醫藥、半導體、消費電子等關鍵領域占據絕對優勢地位。然而,這一極端追求效率和回報率的發展模式,在智能制造時代將難以為繼。一方面,中低端產業的缺失,將使智能制造的落地場景受到極大局限,不利于 美國智能制造產業發揮規模效應和網絡效應;另一方面,生產與研發環節的高度分離不僅導致各環節間的信息傳遞效率低下,由此帶來的本土供應鏈缺失也 將對新興產業的發展和傳統產業的重塑造成約束。總結來看,智能制造涉及范圍廣、變革程度深等特性,使得各發達國家難以充分發揮自身優勢,而是必須首先彌補自身短板。無論是美國積極促進制造業回流,還是德國對數字基礎設施的大力投入,都是智能制造時代下的必然選擇。對于我國而言,如何發揮在數字經濟和產業鏈完整性方面的相對優勢,同時盡快解決企業端的種種積弊,將成為我國搶占全球智能制造制高點時所需面對的關鍵挑戰。

(下期精彩繼續)

報告出品方/作者:光大證券,高瑞東、顧皓陽

康碩集團公眾號推薦閱讀,版權歸原作者所有,但因轉載眾多,無法確認真正原始作者,故僅標明轉載來源。如其他微信公眾號等類媒體需轉載本文,請注明內容來源,并后臺留言。本文所用視頻、圖片、文字等如涉及作品版權問題,可通過公眾號留言或其他方式與我們聯系,我們將根據您提供的證明材料進行確認并刪除。